Real Estate Summit

Die Welt verändert sich –

doch mit welchen Folgen?

Im Rahmen des zweiten Real Estate Summits der UniCredit Bank AG und Wealthcap sprachen renommierte Experten über die schwierige Lage in Deutschland und Europa. Vieles mündet in der allgegenwärtigen Inflation. Die wirtschaftliche Lage in Deutschland trübt sich ein, das fehlende Angebot treibt die Preise. Lesen Sie, warum die Notenbanken jetzt reagieren müssen – und was die Auswirkungen für die Assetklasse Immobilien sein werden.

Ein Umfeld multipler Krisen konstatiert der Direktor des Walter Eucken Instituts Freiburg und persönlicher Beauftragter des Bundesministers der Finanzen für die gesamtwirtschaftliche Entwicklung Prof. Dr. Dr. h. c. Lars P. Feld. Realwirtschaftlich sieht er einen Engpass auf der Angebotsseite – und als Folge dessen Inflation. Die Geldpolitik sollte entschlossen gegensteuern, sonst werde die Inflation verschleppt, mahnt der Professor für Wirtschaftspolitik an der Universität Freiburg. Sven Carstensen, Vorstand der bulwiengesa AG, erklärt, was das gegenwärtige Umfeld für die Immobilienmärkte bedeutet.

In seiner Begrüßung zum bereits zweiten Real Estate Summit mit über 200 Gästen fasste Christian Reusch, Vorstand Client Solutions der UniCredit Bank AG, die volatile Lage zusammen: der Krieg in der Ukraine, hohe Inflationsraten und die ungewisse Entwicklung der Corona-Pandemie sorgen für Verunsicherung. Der Start ins Jahr 2022 war noch von Zuversicht gekennzeichnet, erinnert sich Lars P. Feld. Trotz hoher Corona-Ansteckungszahlen waren die Aussichten für die wirtschaftliche Entwicklung in Deutschland und den meisten westlichen Ländern noch günstig. Die Einkaufsmanagerindizes standen auf grün, obwohl steigende Inflation und Lieferengpässe bereits seit einigen Monaten deutlich spürbar waren. „Es herrschte große Erleichterung, dass die wirtschaftlichen Auswirkungen der Omikron-Wellen relativ gering waren“, sagt Feld. Die Weltkonjunktur zog an, einzig die angespannten Lieferketten sorgten für Kopfzerbrechen.

In diese Situation platzte nun Ende Februar der Ausbruch des Ukrainekriegs – und verschärfte damit ausgerechnet die bereits bestehende Lieferkettenproblematik. Die Risiken im Finanzsektor hält Feld auf europäischer Ebene insgesamt für begrenzt, doch seien viele Branchen von Rohstoffen oder industriellen Vorprodukten aus Russland abhängig. Lieferengpässe und steigende Preise seien die logische Folge. Hinzu kommen die straffen Corona-Lockdowns in chinesischen Metropolen wie Shanghai, welche die Lieferkettenproblematik weiter verschärfen.

Nicht die Nachfrage, das Angebot ist das Problem

Im Ergebnis, sagt Lars P. Feld, haben wir in Deutschland und Europa einen ausgeprägten Angebotsengpass. Zu den genannten Effekten kommt noch eine Mangelsituation an den Arbeitsmärkten hinzu, vor allem bei Fachkräften.

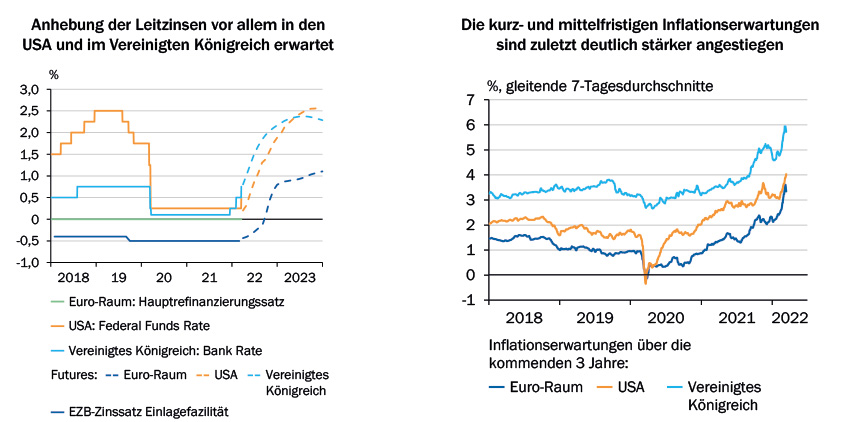

An den Anleihemärkten seien mögliche Anpassungen der Europäischen Zentralbank (EZB) teilweise bereits eingepreist, „faktisch ist die EZB aber noch nicht in eine geldpolitische Normalisierung eingetreten“, stellt Lars P. Feld fest. Sie müsste nun mit einer Straffung der Geldpolitik dafür sorgen, dass vor allem die Inflationserwartungen wieder zurückgingen.

Zentralbanken leiten infolge hoher Inflation Normalisierung ein

Zinsanhebung im Euro-Raum jedoch nicht vor Beendigung der Wertpapierankäufe zu erwarten

Quellen: BoE, CME, Deutsche Bundesbank, EZB, Fed, ICE, Refinitiv Datastream, eigene Berechnungen © Sachverständigenrat und ICAP, Refinitiv Datastream, eigene Berechnungen © Sachverständigenrat

Sollten die Inflationserwartungen nicht rechtzeitig gedrückt werden, drohten Zweitrundeneffekte, zum Beispiel bei den Löhnen – die sogenannte Lohn-Preis-Spirale. Mit dem Aufkommen der höheren Inflation seien die Bruttoreallöhne in Europa schon gesunken, das erhöhe den Druck auf die Lohnforderungen von Arbeitnehmern und Gewerkschaften. „Ist die Inflation einmal gekommen, um zu bleiben, wird sie danach nur noch sehr schwer wieder zu bekämpfen sein“, mahnt das Mitglied der Mindestlohnkommission und des Wissenschaftlichen Beirates beim Bundesministerium der Finanzen. „Lieber eine schnelle Rezession als eine lange verschleppte Inflation mit danach tieferem Wirtschaftseinbruch.“

Wesentlich sei allerdings eine Konsolidierung der Staatshaushalte, was angesichts von Demografie, Geopolitik und Dekarbonisierung nicht einfacher werde. Ein Abrücken von einer stark konsumgetriebenen Nachfrage- zu einer stärkeren Angebotspolitik sei nicht zuletzt vor diesem Hintergrund ratsam.

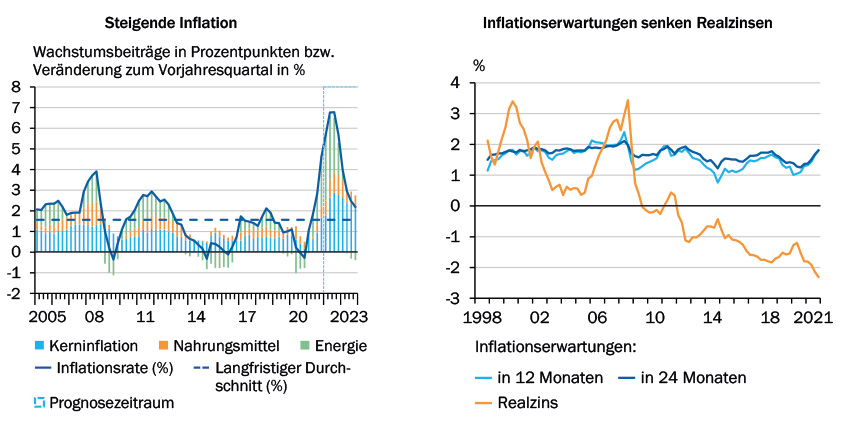

Für Kapitalanleger bleibt das Umfeld vor diesem Hintergrund herausfordernd. Zwar scheint sich an den Anleihemärkten der Eurozone tatsächlich eine Zinswende abzuzeichnen. Doch in Relation zu den stark gestiegenen Inflationsraten hat sich das Problem eher vergrößert: Die Realzinsen, also die inflationsbereinigten Zinsen, sind in den vergangenen Monaten weiter gesunken.

Hohe Inflation und fallende Realzinsen

Energiepreise sind im Jahr 2022 Inflationstreiber, im Jahr 2023 zunehmend Kerninflation

Quellen: Eurostat, eigene Berechnungen © Sachverständigenrat und EZB © Sachverständigenrat

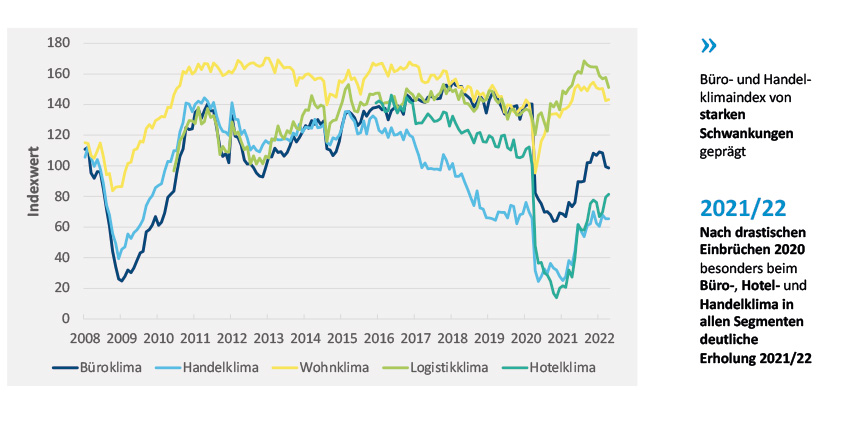

Kein Stimmungseinbruch am Immobilienmarkt

Was bedeuten diese „multiplen Krisen“ für die Entwicklung am deutschen Immobilienmarkt. Sven Carstensen vom Immobilien-Analysehaus bulwiengesa beobachtet zwar „eine Eintrübung der Stimmungslage, aber keinen Stimmungseinbruch“. Bei Wohnen und Logistik ist das sehr positive Immobilienklima nur leicht zurückgegangen, bei stärker von der Pandemie betroffenen Nutzungsarten wurde die starke Erholung kurzfristig etwas unterbrochen. Carstensen erinnert auch an die starken Transaktionszahlen aus 2021 sowie dem ersten Quartal 2022.

Immobilienklima nach Segmenten 1/2008 - 04/2022

Quellen: Deutsche Hypo und bulwiengesa AG

Allerdings beobachtet Carstensen vor allem am Büromarkt eine zunehmende Zweiteilung: Auf Core-Objekte, zentrale Lagen in den großen Städten und Nachhaltigkeitskriterien würde sowohl von den Mietern als auch von den Investoren immer stärkeren Wert gelegt. Kapitel 8 gemäß Offenlegungsverordnung werde von immer mehr institutionellen Investoren inzwischen verlangt. Bestandsobjekte mit geringem Sanierungspotenzial in Randlagen hingegen würden immer weniger vermarktungsfähig.

Ende der Renditekompression, aber keine Kehrtwende

Die generelle Büroflächennachfrage bleibe hoch, erwartet Carstensen. Die Flächenumsätze sind derzeit von einem Aufholeffekt geprägt, doch auch längerfristig gibt die erwartete Bürobeschäftigtenentwicklung Anlass zu Optimismus. Demgegenüber werden die Fertigstellungen nach einer Spitze 2022 und 2023 jedoch sinken. Nicht zuletzt die hohen Baukosten könnten die eine oder andere Projektentwicklung wohl zurückwerfen. Damit wird ein weniger steigendes Angebot an hochklassigen und modernen Büroflächen auf eine zumindest gleichbleibende, wenn nicht steigende Nachfrage nach Objekten stoßen. Anders die weniger attraktiven Immobilien in dezentralen Lagen, die Carstensen zufolge an Zuspruch verlieren werden.

Die Renditekompression der vergangenen Jahre im Bürosegment werde sich nicht fortsetzen, erwartet Carstensen. Wenn die Renditen beziehungsweise Zinsen liquider Assets wieder steigen und somit für die Kapitalanleger attraktiver werden, werden zumindest weitere Renditerückgänge an den Immobilienmärkten unwahrscheinlicher. Von deutlichen Renditeanstiegen in den Top-Segmenten geht er trotzdem nicht aus: „Real bleiben die Anleihezinsen negativ. Resiliente Immobilieninvestments bleiben in diesem Umfeld attraktiv, weil sie die Inflation langfristig teilweise ausgleichen können.“

Könnte Sie auch interessieren

Interview mit Dr. Aristidou

Future Scope

Wealthcap Talk zu S in ESG

Zielfondsinvestments erweisen sich als resilient

Alternative Investments

Trendstudie Immobilien 2023