Future Asset Allocation

Erfolgsgeheimnis Resilienz

Die institutionelle Kapitalanlage wird heterogener, komplexer und herausfordernder. Lesen Sie in unserer Studie, wie Resilienz als Erfolgsfaktor an Bedeutung gewinnt.

Übersicht Future Asset Allocation

Die Asset Allocation institutioneller Investoren verändert sich nachhaltig. Die Portfolios werden heterogener. die Anteile von Sachwerten wie Immobilien oder anderen alternativen Assets steigen – nicht zuletzt über Fondsstrukturen. Im Vergleich zu homogenen Portfolios in liquiden Assets steigen somit die Anforderungen an das Investment-, Asset- und Risikomanagement. Stefan Echter, Leiter Alternative Assets, und Johannes Seidl, Leiter Portfolio Management Real Estate, Finanzierung & Kalkulation bei Wealthcap erläutern, warum der Faktor Resilienz zum entscheidenden Erfolgsfaktor wird und worauf es bei einem resilienten Portfolio ankommt.

Resilienter Portfolioaufbau als komplexe Aufgabe

„Eine langfristige Investition in eine Immobilie, ein Infrastruktur-Asset oder eine Private-Equity-Beteiligung stellt ganz andere Management-Anforderungen als bei einem liquiden Wertpapier wie beispielsweise Staatsanleihen“, stellt Johannes Seidl von Wealthcap fest. „Die Ankaufsprüfung mit sorgfältiger Due Diligence und das erfolgreiche wirtschaftliche Management über einen Anlagezeitraum von mehreren Jahren erfordern Fachkompetenz und Kapazitäten. Real Assets sind keine Selbstläufer – letztlich kann operativ bei Einzelobjekten oder Zielunternehmen immer auch mal etwas schiefgehen.“

Niedrigzinsen und Renditekompression haben zudem auch bei der Preisbildung vieler Real Assets ihre Spuren hinterlassen. „Umso mehr ist ein aktives Management gefordert, um das Rendite-Risiko-Verhältnis auf akzeptablem Niveau zu stabilisieren“, so Echter. „Mit nicht börsennotierten Real Assets wie Immobilien oder Private-Equity-Unternehmensbeteiligungen lassen sich aktive Wertsteigerungsstrategien eher umsetzen als mit liquiden Wertpapieren. Aber es erfordert eben ein hohes Maß an Assetexpertise, exzellente und erfahrene Partner sowie entsprechende Ressourcen.“

Mit einer anderen Risikoexposition rückt ein weiterer Erfolgsfaktor für langfristige Investments in den Fokus: Resilienz. Was genau ist damit gemeint? „Resilienz bedeutet in erster Linie Widerstandsfähigkeit“, erklärt Echter. „Resiliente Investments können auf der einen Seite unvorhergesehene Krisen im Vergleich zu anderen Investments der gleichen Assetkategorie besser bewältigen. Dies kann in einem Anlegerportfolio von unterschiedlichen Einzelinvestitionen durch die Auswahl der richtigen Assets in der passenden Risiko-Rendite-Kategorie, eine Betrachtung des Zusammenwirkens einzelner Assets in Krisenphasen und folglich der daraus abgeleiteten Portfoliozusammensetzung eines Anlegers erreicht werden. Selbstverständlich sind auch langfristige Trends und Lösungen für Zukunftsfragen zu beachten.“

Hohe Diversifikation und stabile Cashflows sind die wichtigsten Faktoren

Doch was macht ein resilientes institutionelles Portfolio aus? In der Umfrage zur Wealthcap Studie „Future Asset Allocation – Resilienz in der institutionellen Anlage“ antworteten 26 % der Befragten, eine hohe Diversifizierung sei besonders wichtig, gleichauf mit der Stabilität der Cashflows mit ebenfalls 26 %. Eine strategische Berücksichtigung langfristiger Trends stellt für 18 % ein wichtiges Resilienzkriterium dar. Eine geringe Volatilität oder eine niedrige Korrelation von Real Assets mit liquiden Assetklassen ist nach dieser Studie hingegen für viele Investoren ein weniger entscheidendes Kriterium.

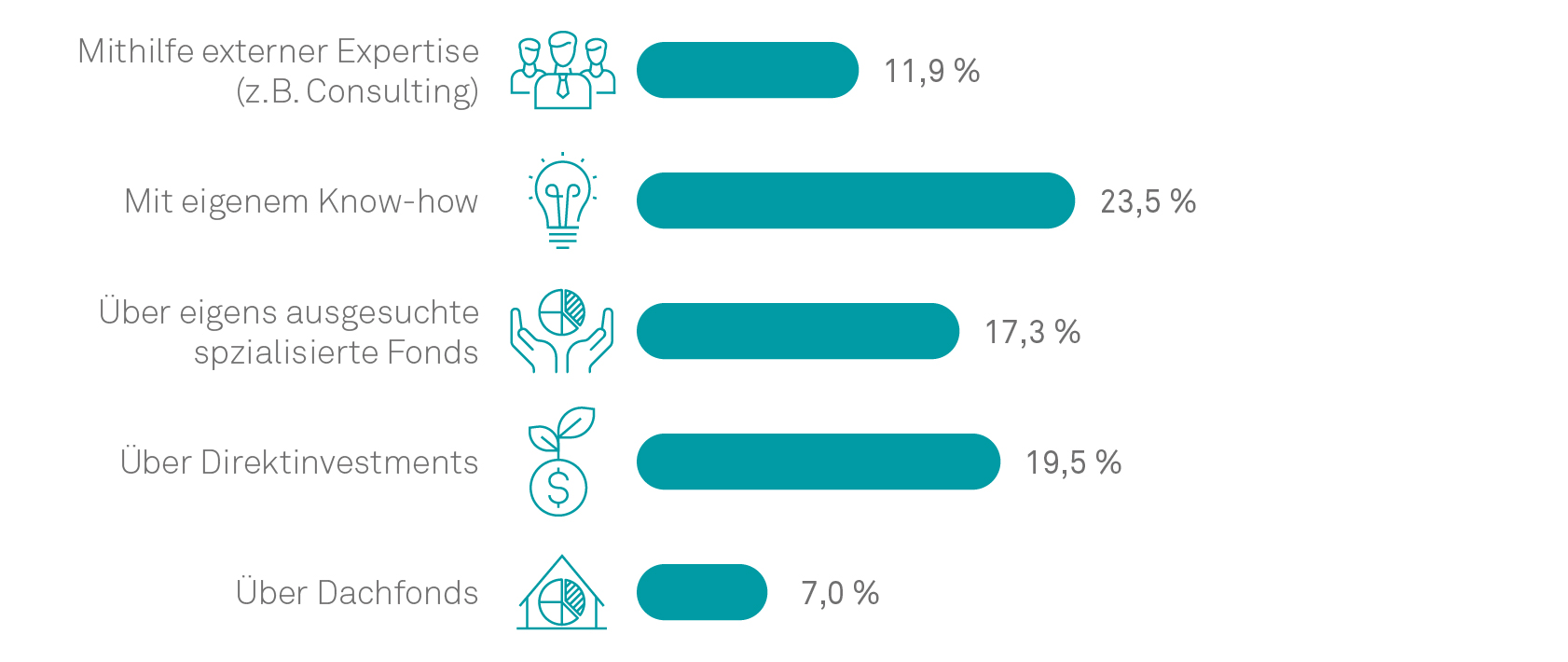

Expertise und Kapazitäten führen zu indirekten Investments

„Die Stabilität von Cashflows durch Diversifizierung lässt sich mit einzelnen Direktinvestments in Sachwerte nur für sehr große Portfolios realisieren“, so Seidl. „Ansonsten besteht die Gefahr von Klumpenrisiken und Volatilität.“ Eine weitere Hürde stelle der Aufbau der notwendigen Asset-Management-Kapazitäten und Expertise dar. „Deshalb ist es nur folgerichtig, dass externe Experten oder spezialisierte Fondsanbieter der bevorzugte Zugang zu Real Assets sind.“

Stefan Echter ergänzt: „Gerade bei Private Equity ist Diversifizierung über Sektoren, Lokalitäten, Manager, aber auch über Fondsauflagejahre und eine nachhaltige Investition über ökonomische Zyklen hinweg aus unserer Sicht unbedingt notwendig, um Wertschwankungen und damit Cashflows zu stabilisieren.“

Könnte Sie auch interessieren

Interview mit Dr. Aristidou

Future Scope

Wealthcap Talk zu S in ESG

Zielfondsinvestments erweisen sich als resilient

Alternative Investments

Trendstudie Immobilien 2023